Cronaca

Redazione

13 giugno 2021 15:00

Circa 4 minuti per leggerlo

stampa

Cessione del quinto dello stipendio: come ottenere il prestito

Se sei un lavoratore dipendente pubblico, dipendente privato, oppure un pensionato e sei alla ricerca di un prestito per ottenere liquidità, affrontare spese, o per costruire progetti a lungo termine, la Cessione del quinto dello stipendio è la soluzione che fa per te.

Ogni anno aumentano sempre di più le richieste verso questa particolare forma di finanziamento, poiché per via delle proprie caratteristiche offre la possibilità a chiunque risulti idoneo, di ottenere il credito facilmente.

Per accedere alla Cessione del quinto infatti, non sono richiesti particolari adempimenti burocratici, e grazie alla possibilità di fare domanda direttamente online, i tempi operativi per la gestione delle richieste sono decisamente ridotti.

Caratteristiche

La particolarità di questo prestito sta nel fatto che l’importo della rata non può superare il 20% dello stipendio netto o della pensione.

In quanto prestito non finalizzato a firma singola non prevede l'obbligo per il richiedente di dichiarare per quale finalità il finanziamento è rivolto.

Per accedere al prestito, inoltre, è richiesta la semplice firma del proprio titolare, o del proprio ente pensionistico, i quali saranno riconosciuti come figure garanti del richiedente.

Quest’ultimo aspetto è necessario poiché il rimborso delle quote, con versamento diretto presso l’istituto finanziario, avviene mediante trattenuta diretta dalla busta paga o dal cedolino pensione proprio da parte del datore di lavoro o dell'ente pensionistico.

Rimborso

La Cessione del quinto prevede il rimborso posticipato delle proprie rate con il mantenimento di quote costanti per tutta la durata del prestito.

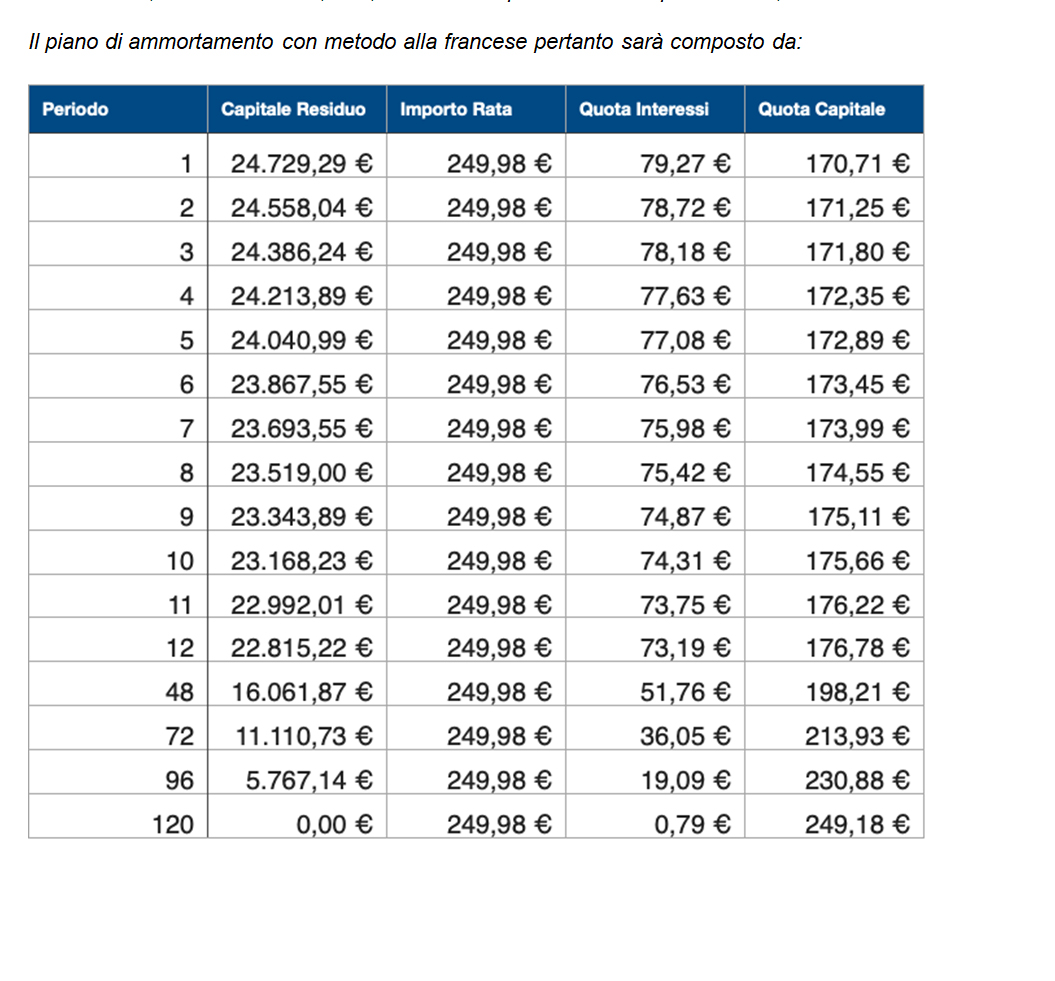

Il Piano di ammortamento stabilito sarà pertanto con metodo alla francese, ovvero formato da:

● una quota capitale (crescente in progressione al periodo di riferimento)

● una quota interessi (decrescente in progressione dell’ammortamento)

La quota interessi comprende le quote percentuali previste dal TAN e TAEG

Esempio:

Ipotizzando un importo richiesto pari a € 24.900 da corrispondere entro 120 mesi (10 anni), con TAN a 3,70% e TAEG a 3,82%, si avrà un importo della rata pari a € 249,98.

*** FOTO IN BASSO PER TABELLA PIANO DI AMMORTAMENTO ***

● Per i lavoratori assunti a tempo determinato, il rimborso deve avvenire entro i termini di scadenza del proprio contratto di lavoro;

● Per i lavoratori assunti a tempo indeterminato, è possibile rimborsare il proprio debito fino a un massimo di 10 anni (120 mesi).

Anticipo e Rinnovo

I richiedenti che presentano un contratto di assunzione a tempo indeterminato hanno anche la possibilità di anticipare la propria scadenza, ed eventualmente rinnovare il proprio prestito.

Con il rinnovo si intende rinegoziare il proprio prestito in corso, eliminandolo in favore di uno nuovo per ottenere ulteriori somme di liquidità.

Da notare che è consentito rinegoziare il proprio prestito solo quando si ha già rimborsato almeno i 2/5 del debito, salvo il caso in cui il prestito originario preveda un importo pari o inferiore a 60 mesi e il quinto rinegoziato preveda una durata di 120 mesi.

Assicurazione

La Cessione del quinto prevede per il richiedente l’obbligo di sottoscrizione di un'assicurazione sui rischi vita e di impiego, al fine di garantire il proprio debito residuo anche in caso di perdita di lavoro o di decesso.

Queste polizze servono, da un lato, a tutelare gli istituti di credito da eventuali insolvenze del cliente e, dall’altro, a sostenere il richiedente nel caso in cui, per uno dei motivi sopra indicati, non riesca a far fronte al pagamento delle proprie quote.

Come fare richiesta

Possono richiedere la Cessione del quinto:

● Tutti i lavoratori dipendenti pubblici e privati di età compresa tra i 18 e i 63 anni, residenti in Italia e regolarmente assunti a tempo indeterminato o determinato.

● Tutti i pensionati di età non superiore agli 85 anni (al momento della scadenza del prestito), che rientrano nell'importo minimo stabilito dalla legge, al netto della quota cedibile.

Per accedere, è sufficiente presentare la busta paga o il cedolino pensione come forma di garanzia personale nei confronti della società creditizia, un documento d'identità in corso di validità, la tessera sanitaria e la propria certificazione unica (ex Cud).

RIPRODUZIONE RISERVATA © Copyright MARIGLIANO.net

Commenti